证券期货等经营机构违反投资者适当性制度的民事责任(一)

一、问题的引出

“如果人们说一条法律规范是有效的,这就意味着这条法律规范对于它所指向的那些人具有约束力。一般而言,法律规定具有强制力乃是法律作为社会和平与正义的捍卫者的实质之所在。”质言之,没有强制力的法律犹如没有牙齿的老虎,法律作为调整行为关系的社会规范,其强制力主要通过法律责任予以体现。纵然,自然人、法人和非法人组织基于法律自觉性,能够通过法律规范自觉地规划、安排自己的法律行为,但法律制度价值的实现很大程度上仰赖与之配套的责任规则。因之,无论是“救济先于权利”的普通法系,还是“权利先于救济”的大陆法系,都认为“有权利必有救济”“无救济即无权利”。不言而喻,救济的逻辑前提是对责任的明定,至此,使得弥补损害与督促权治两大功能共彰。就投资者适当性制度而言,该法律制度的立法初衷在于对投资者利益的保护,而投资者利益与经营机构的利益难免发生冲突,故此,识别和建构与之相称的责任制度显得尤为必要。

就现行法律规范来看,经营机构违反投资者适当性制度可能面临民事责任、行政责任与刑事责任等法律责任。目前,证券法和证监会监管文件关于经营机构违反投资者适当性制度的责任类型偏重于行政责任,主要通过行政手段惩罚、威慑违法者,同时警示和教育其他证券期货等经营机构。然而,这种一般式保护并不能替代个别保护,行政责任亦不能使受侵害的投资者的民事权益得以救济。更为紧要的是,观察立法动向,正处于修订中的证券法即便关注到了经营机构违反投资者适当性制度的民事责任,并以专章的形式对投资者保护制度予以了确证,但是从现行审议稿内容来看,立法者并未明确经营机构违反投资者适当性制度承担何种民事责任。由是,为使“投资者合法权益得到充分保护”,本文拟通过私法研究范式来科学阐释经营机构在违反投资者适当性制度时的民事责任类型与赔偿范围认定标准。具体言之,经营机构违反投资者适当性制度的民事责任究为违约责任抑或侵权责任甚或其他责任?其次,经营机构违反投资者适当性制度致投资者损害的赔偿范围如何确定与评算?问题,智识运用的方向。笔者拟就以上焦点,来渐次呈现经营机构违反投资者适当性制度下民事责任的清晰轮廓。

二、类型识别:经营机构承担何种民事责任

诚如雍琦教授所言,“只有当我们头脑中对所运用的概念清晰、明确,以之为基础而展开的思维活动才有可能是正确的。”从民事责任的分类出发,民事责任可类分为违约责任、侵权责任与其他责任。其中,其他责任是指违约责任与侵权责任之外的责任,包括基于不当得利和无因管理产生的责任,以及缔约过失责任和基于后合同义务产生的责任。我们深知不同类型的民事责任成立的构成要件和对应的责任范围迥异,由是,对经营机构违反投资者适当性制度之民事责任的研判,首先需要对其承担的责任类型予以识别。

(一)理论之维

私法的精髓在于对权利的保护与救济,因之,违反投资者适当性制度的民事责任类型一直是学界关注的焦点。对此,学界主要有四种学说:

1.侵权责任说

侵权责任的逻辑前提是法定义务的存在。由是,部分学者认为经营机构违反投资者适当性制度的民事责任属于侵权责任。其理由大致如下:首先,基于诚实信用原则,买受人对出卖人的高度依赖使得出卖人对买受人负有信义义务。因之,经营机构负有的投资者适当性义务属于一种以保护投资者利益为核心的法定义务。根据行为人若“违反保护他人之法律”就应当承担侵权责任的一般法理,经营机构在违反投资者适当性制度时承担侵权责任属法律逻辑的当然结果。其次,根据《证券公司监督管理条例》(2014.07.29)第29条之规定,“证券公司从事证券资产管理业务、融资融券业务,销售证券类金融产品,应当按照规定程序,了解客户的身份、财产与收入状况、证券投资经验和风险偏好,并以书面和电子方式予以记载、保存。证券公司应当根据所了解的客户情况推荐适当的产品或者服务。”概言之,证券公司若不遵守投资者适当性制度,将构成对券商法定义务的违反,属于欺诈和损害投资者知情权的表现。因此,经营机构违反投资者适当性制度的行为属于侵权行为。再次,我国在对金融交易市场的另一不法行为——虚假陈述案件的司法审理中,将其责任认定为侵权责任,这对确定违反适当性义务的民事责任有参考借鉴价值。最后,从比较法观察,日本及韩国法院在司法实践中大抵认为违反投资者适当性制度的民事责任属于侵权责任。故此,从学术理论与司法实践综合分析,经营机构违反投资者适当性制度的民事责任属于侵权责任。

2.合同责任说

对概念的界定离不开对其周边概念的明晰,对待合同责任亦复如是。谈及合同责任,无疑需要辨析合同责任与违约责任二者之间的逻辑关系。合同责任与违约责任是否同义,学界存在两种针锋相对的观点。否定说认为,合同责任是指合同法领域中的民事责任,亦即合同当事人或者缔约人违反合同义务或者先契约义务、后契约义务,应当承担的民事责任。其项下涵括缔约过失责任与违约责任。在逻辑关系上,违约责任与合同责任属于种属关系,亦即合同责任居于上位概念,违约责任处于下位概念。其次,如同不能将违约责任与违约请求权等量齐观的道理一样,若将合同责任与违约责任等同视之,将会不当限制合同责任的外延,使得缔约过失责任徘徊于合同法场域之外。肯定说认为,合同责任是指债务人违反合同所应向债权人承担的民事责任。其与违约责任内涵和外延一致,均指违反合同债务产生的责任。质言之,缔约过失责任与合同终止后的过失责任均不以合同关系的存在为前提,将二者归位于合同责任,容易滋生歧义。韩祥波博士在赞成否定说的基础上,认为经营机构违反投资者适当性制度的民事责任属于合同责任,具体包括缔约过失责任与违约责任。主要基于以下考虑:一方面,从法律关系着手,在金融产品销售这一法律事实中,经纪-交易商和投资者之间都存在合同关系,此际,将该民事责任解释为合同责任理所当然。另一方面,要认定一种民事责任属于侵权责任,逻辑前提须是行为人对法定义务的违反。然而,在我国当前的金融法律体系中,尚未以法律的形式将适当性义务确定为法定义务,是故,将其认定为侵权责任没有依据。另外,部分学者指出,根据国际证券委员会组织(International Organization of Securities Commissions,简称IOSCO)的统计,在大多数司法辖区,如果金融机构违反适当性义务,客户可以将其诉至法院要求根据合同获得损害赔偿(Contractual Damages),而非获得侵权损害赔偿。综上,经营机构违反投资者适当性制度的民事责任属于一种合同责任。

3.区分责任说

有学者认为,经营机构违反投资者适当性制度的民事责任类型不能一概而论,而应根据交易的不同阶段、行为的具体样态,分别加以界定。原则上,适当性义务渊源于衡平理念和公平正义,性质上属于法定义务,对该义务的违反属于对法定义务的触犯,应当承担侵权责任。但在合同的磋商、缔结阶段,经营机构与投资者之间的信义关系产生,基于诚实信用原则,经营机构应该根据不同的投资者推荐适当的产品,此为先合同义务的应有之义。违反此义务,无异于“故意隐瞒与订立合同有关的重要事实”,经营机构应当承担缔约过失责任。进一步推进,若合同当事人约定适当性义务为合同义务,对该义务的违反适用《合同法》第107条令经营机构承担违约责任,既合乎事实亦合乎法律。综上,区分责任说更合乎交易模式,更易于使法律与事实得以衔接。

4.责任竞合说

合同法与侵权责任法的双向扩张使得责任竞合渐成常态,并成为一直困扰民法学的难题。基于责任竞合理论,部分学者认为经营机构违反投资者适当性义务会引发违约责任和侵权责任的竞合。具体言之,违约责任针对的是经营机构对交易服务合同的违反;侵权责任言及的是对适当性义务的违反。申言之,经营机构违反适当性义务的行为侵害了投资者获取真实、准确信息的权利,妨碍了投资者对其投资行为的辨别与判断,实质上剥夺了投资者获得公平交易机会的权利。因此,在违约责任成立的同时,侵权责任也同时成就。当然,根据《民法总则》第186条之规定,责任竞合时,投资者只能选择其一诉请经营机构承担违约责任抑或侵权责任。此外,责任竞合的另一种形式是缔约过失责任与侵权责任的竞合。部分学者从适当性义务的属性出发,认为适当性义务本质上应为法定义务而非约定义务,故此,违反适当性义务构成缔约过失责任与侵权责任的责任竞合。详言之,在合同订立过程中,经营机构若违反“了解产品”“了解客户”等适当性义务,则与《合同法》第42条的规则旨趣相差无几,投资者可以要求经营机构承担缔约过失责任。同时,经营机构实质上以消极的不作为而行侵权之便,其同时成立侵权责任毋庸置疑。至于投资者向经营机构主张何种民事责任,应当遵循理性经济人的立法假设,交由投资者自己选择。

理论没有对错之分,只有优劣之辨。应当说,上述四种学说都有其科学之处,只是学者观察的视角存在些许差异。当然,这并不表示上述学说不存在痼疾。以合同责任说为例,若将经营机构违反投资者适当性制度的民事责任认定为合同责任,在无合同约定或有合同约定但无效的情形下,投资者适当性制度将不存在适用的空间,投资者的利益实难得到充分保护,此法律适用效果显与投资者适当性制度的价值定位相悖。同样,就责任竞合说而言,缔约过失责任的制度目的是为了弥合侵权责任与违约责任调整能力的不足,因此,缔约过失责任与违约责任、侵权责任逻辑上不存在责任竞合的可能。此外,即便存在缔约过失责任与侵权责任的竞合,能否直接类推适用《民法总则》第186条之规定,此仍有待理论与实践证成。是故,责任竞合说亦有偏颇之嫌。

笔者赞同胡伟博士的观点,研判经营机构违反投资者适当性制度的民事责任类型,逻辑前提需明晰适当性义务的法律性质。就适当性制度的正当化根据而言,个别学者认为投资者适当性制度源自“市场均衡”的要求,但大多数学者认为基于信赖关系而产生的信义义务是适当性制度的法理基础。但从“基础”的文义解释来看,其意指“事物发展的根本或起点”。基于此,笔者认为信义义务并非适当性制度的法理基础,以信义义务解释适当性义务的法理基础,无异于言称适当性义务的法理基础是其自身,是故,适当性义务真正的法理基础当属诚实信用原则。也正是基于诚实信用原则,适当性义务逐渐从一项自律性义务演替为一项法定义务。由此,可排除适用违约责任的可能。事实上,上述学说争议的主要焦点在于合同当事人将适当性义务约定为合同义务,经营机构违反此义务时,承担的是合同责任抑或侵权责任。对此,笔者坚持认为此时的民事责任仍属侵权责任。根据法律制度分工的不同,侵权责任在于保护权利人的固有利益,适当性义务作为法定义务,其主要侧重面即在保护投资者的固有利益。因此,一如附随义务,适当性义务与其他合同义务有其内在区别,当事人是否约定并非区分之准绳。要言之,适当性义务并不因当事人之约定而由法定义务嬗变为约定义务。详言之,适当性义务并不会因为被当事人约定至合同而发生质变,事实上,其之所以得到法律认肯,莫不是因为其内容并不与诚实信用原则等法律强制性规范相违反。至此,我们可以得出这一结论:以适当性义务为合同当事人约定而主张违约责任的观点实为虚妄。进一步讲,适当性义务的法律属性决定其并不属于合同之债的发生根据,经营机构违反适当性制度的民事责任类型不可能定性为违约责任。结合上述学说,我们发现合同责任说、区分责任说、责任竞合说的观点不攻自破。

那么,该民事责任的类型是否就当然属于侵权责任?亦即侵权责任说是否就完美无瑕?笔者以为,也不尽然。合同的缔结与履行本就是一个持续的过程,对此过程所发生的民事责任研究不能一概而论。在合同缔结阶段,与投资者利益关联的多为信赖利益,此际,侵权责任难以对投资者利益予以保护,将此时的民事责任界定为缔约过失责任既有必要性亦具可行性。就必要性而言,法律苛以缔约过失责任,能够有效阻遏经营机构“隐瞒与订立合同有关的重要事实”等欺诈客户现象的发生,从而激励经营机构积极“了解产品”“了解客户”。就可行性分析,基于诚实信用原则,当事人之间开始接触、磋商形成的信赖关系为缔约过失责任的成立提供了基础法律关系。至于合同缔结后,违反适当性制度的民事责任类型为何属侵权责任,其要义在于适当性义务的对立面是投资者获取真实、准确信息的权利,经营机构对适当性义务的违反,对投资者权利的侵害,实质上是对投资者固有财产权益的侵害。综上所述,从理论层面观察,经营机构违反投资者适当性制度的民事责任类型应予以区别对待——合同缔结过程中,经营机构对适当性义务的违反应当承担缔约过失责任;合同缔结后,经营机构对适当性义务的违反应当承担侵权责任。需要强调的是,该结论与上揭“缔约过失责任与侵权责任竞合”的情形相异,此结论并不涉及竞合的问题,而是一个互斥的关系。

(二)规范之维

诚如美国大法官霍姆斯(Holmes)所言:“要理解一项法律制度是什么,我们就必须了解它以前是什么,以及它未来将会成为什么。”对待投资者适当性制度亦复如是。现有文献表明,投资者适当性制度肇始于美国,其既是证券经纪自营商(Broker-Dealer)及其工作人员的信义义务,也是证券监管机构的一项监管规则。该制度的发展历程经历了“自律规范——行政规章——自律规范”的轮回演替,其现行规范主要体现于美国金融业监管局(The Financial Industry Regulatory Authority,简称FINRA)发出的监管通知Rule2111、Rule2090和Rule4512。项下的规则主要有:了解你的产品(Know Your Product);了解你的客户(Know Your Customer);审慎推荐(Diligent Recommendation)。通过分析上述规范性文件的具体内容,我们发现文件主要涵括一般原则、免责声明、推荐策略、客户的投资概况、适当性义务的组成部分、客户的财务能力、机构投资者豁免制度等七个部分。不难发现,美国对经营机构违反投资者适当性制度的民事责任类型并未直接作出规定。

随着资本市场的发展,投资者适当性制度已渐变为成熟资本市场普遍遵循的规则与原则。通说认为欧盟的投资者适当性制度兴盛于2007年开始实施的《金融市场工具指令》(MiFID),该法律文件建立了以投资者分类为依托的投资者适当性制度,在保护投资者利益和控制金融市场风险方面扮演着重要角色。其中,最有见地的是将投资者类分为零售客户(Retail Client)和专业客户(Professional Client),至此,为评估投资者适当性义务履行情况提供了前置要件。再看日本投资者适当性制度的发展脉络,我们发现日本投资者适当性制度早期主要适用于金融行政监管领域,但随着20世纪九十年代后半期日本“金融体系改革”的推进,其法律位阶已从自律规范和行政监管规范上升至法定规则和法定义务的高度。主要内容体现于2001年的《金融商品销售法》和2006年的《金融商品交易法》,其有益贡献主要在于将“缔约目的”作为了判断投资者是否适当的要素。同样,笔者对欧盟及日本上述法律文本进行研究,发现文本均未对民事责任的类型直接作出规定。

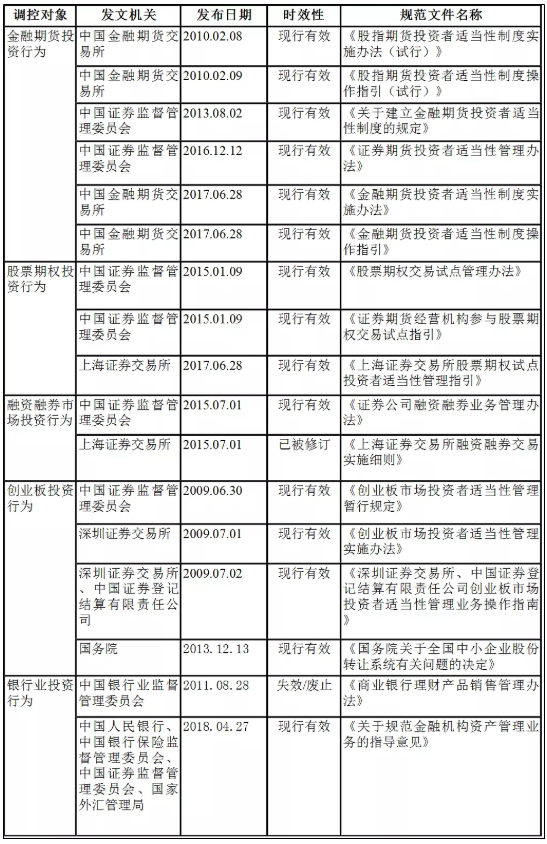

表1.域内关涉投资者适当性制度的规范文件

回到域内法,分析表1我们发现我国投资者适当性制度的现行规则主要体现于金融期货投资者适当性制度、股票期权投资者适当性制度、融资融券市场投资者适当性制度、创业板投资者适当性制度、银行业投资者适当性制度。此外,《证券公司监督管理条例》(2014.07.29)第29条亦对投资者适当性制度进行了规定。然而,通过分析我国现有关涉投资者适当性制度的法律规范及监管文件,发现关于法律责任的条文多属对行政责任的规定,具体包括责令改正、给予警告、没收违法所得、处以罚款、撤销任职资格或者证券从业资格、责令停业整顿或者吊销期货业务许可证等行政责任。在民事方面,相关规定并未明确经营机构的民事责任,而是主要突出和强调了投资者的义务和责任。即便《证券期货投资者适当性管理办法》(2016.12.12)第34条第1款第2句规定“经营机构履行适当性义务存在过错并造成投资者损失的,应当依法承担相应法律责任”,在立法态度上仍显得“犹抱琵琶半遮面”。

至此,为给受损的投资者提供最快捷且最直接的救济方式,笔者以为司法实践者与法律研究者不应将思维局限于证券金融法领域,而应从整个法律体系寻找、证成民事责任类型的法律依据。就适当性制度的内容和特征而言,呈现出模糊性和不确定性,我们可以广义地将其定义为经营机构向投资者推荐仅适用于该特定客户的投资目标和特殊需求的证券的义务。质言之,根据投资者适当性制度,经营机构负有将适当产品推荐至适当客户的义务。当经营机构违反适当性制度,未真实、准确、完整地“了解客户”“了解产品”,实质上和“故意隐瞒与订立合同有关的重要事实或者提供虚假情况”无异。此际,经营机构在缔约过程中违反投资者适当性制度,适用《合同法》第42条第二项苛以缔约过失责任合乎法律规定。其次,交易服务合同成立后,经营机构违反适当性制度,实质上是对投资者固有财产权益的侵害,此时根据《侵权责任法》第2条判令经营机构承担侵权责任亦无可厚非。综上所述,从规范层面分析,合同缔结过程中,经营机构对适当性义务的违反应当承担缔约过失责任;合同缔结后,经营机构对适当性义务的违反应当承担侵权责任。

(三)司法之维

司法作为规范性实践,不仅能够使法律从“纸面”走向“地面”,而且能够在实践中检验法律规范是否科学妥适。因此,对法律制度“四梁八柱”的分析离不开对相应的司法裁判予以实证研究。事实上,投资者适当性制度作为法律移植的产物,对该制度的实证分析实为立法完善的必要之举。由是,笔者于2018年7月6日以“投资者适当性”作为关键词,在北大法宝案例库中检索到裁判文书共计49份。其中,民事裁判文书43份,刑事裁判文书4份,行政裁判文书2份。考虑到本文主要探讨经营机构违反适当性制度的民事责任,因此,笔者重点对43份民事裁判文书予以考证,发现如下:

1.案由并不统一,说明司法对经营机构应当承担何种民事责任并未形成一致意见:就检索结果来看,案由涉及物权纠纷;合同、无因管理、不当得利纠纷;劳动争议、人事争议纠纷;与公司、证券、保险、票据等有关的民事纠纷;侵权责任纠纷;适用特殊程序案件案由。案由的迥异透露出司法歧见纷纭,尤以合同纠纷与侵权纠纷对应的民事责任类型为甚。2.以合同纠纷为案由的案件中,法院多以意思表示真实为由,令“买者自负”交易风险:检索结果表明以合同纠纷为案由的案件有29件,占检索结果的67.44%。但在此类案件中,法院多以投资者在《资产管理计划交易业务申请表》和《个人客户风险测试评估问卷》上进行了签字署名为由,而认定投资者意思表示真实,判令投资者自担交易风险。此种裁判逻辑的要害在于司法裁判者已忘却适当性制度的价值目的,甚至可以说司法裁判者对适当性制度“置若罔闻”,无疑将使“卖者有责”的制度设计无端架空。从检索数据上来看,虽然以侵权责任纠纷为案由的案件只有2件且占比仅为4.65%,但并不能说明此种裁判路径不够科学。

事实上,从法律适用效果视角观察,以侵权纠纷为案由,苛以侵权责任,能够更好地审查经营机构是否遵循适当性制度对客户、产品予以勤勉地审查、了解、说明。更为关键的是,在适当性制度对于经营机构的要求中,以不欺诈投资者为较低标准,以在充分了解投资者投资目标等相关因素的基础上考虑投资者的利益为较高标准。换言之,当经营机构违反适当性制度未真实、准确、完整地披露产品信息抑或未勤勉、忠实地调查、了解客户情况,实乃背离《证券法》第4条规定的“自愿、有偿、诚实信用”原则,与《证券法》第79条规定的证券公司及其从业人员“违反客户真实意思表示,损害客户利益的行为”几无差异。由此,我们可以借证券欺诈的司法经验来证成经营机构违反适当性制度的民事责任类型。就此,我们根据《最高人民法院关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》(法明传[2001]43号)第1条得知,法院对证券欺诈类案件应苛以侵权责任,毕竟,欺诈客户的行为属《证券法》明令禁止的行为。此外,从美国司法实践来看,证券投资者因证券欺诈、市场操纵和内幕交易而遭受损失时,亦可通过个人诉讼、共同诉讼、股东派生诉讼以及集团诉讼的方式向法院提起民事侵权诉讼,获得损害赔偿。

通过梳理我们发现,不仅司法裁判是如此处理,学界通说也认为证券欺诈的民事责任属侵权责任。如陈洁研究员从证券民事赔偿案件的特点、社会资源与社会成本等角度,证成证券欺诈的民事责任宜的方案是侵权法模式。此外,于莹教授通过类型化研究方法,亦认为证券欺诈的民事责任属于侵权责任。刘东平博士从保护投资者利益角度,认为侵权责任的主体较为广泛且易于认定,侵权责任的赔偿范围亦大于合同责任的赔偿范围,将证券欺诈的民事责任界定为侵权责任更能有效地保护投资者利益。回到司法层面,《最高人民法院公报》2013年第2期刊载的“张春英与中国工商银行股份有限公司昌吉回族自治州分行、新疆证券有限责任公司、杨桃、张伟民财产损害赔偿纠纷案”亦是将该类民事责任认定为侵权责任。故此,司法层面来看,合同缔结后,经营机构对适当性义务的违反应当承担侵权责任。当然,并不排除合同缔结过程中,经营机构对适当性义务的违反应当承担缔约过失责任的情形。

总括上述,无论是从理论层面、抑或规范层面甚或司法层面,合同缔结过程中,经营机构对适当性义务的违反应当承担缔约过失责任;合同缔结后,经营机构对适当性义务的违反应当承担侵权责任。

未完待续,敬请期待…