五分钟,彭兴洪律师带您了解“从税法角度看公司设立之初股权架构设计”

重庆坤源衡泰律师事务所——普法小视频#第六弹#终于上线啦!

本期,我们特别邀请到了

彭兴洪律师为大家讲解

“从税法角度看公司设立之初股权架构设计”

股权架构之初选择

公司设立之初,投资人应该选择什么样的股权架构呢?不同的股权架构,在分红和卖股时对税负有什么影响呢?今天就从税法的角度来和大家聊一聊公司设立之初股权架构的选择问题。

投资人设立公司,一种是把公司当做儿子来养,做成民族品牌、成就百年基业。另一种是把公司当做猪来养,猪肥套现离场。前者通过分红、后者通过卖股来实现投资目的。不同的资本战略需要匹配不同的股权架构。

目前,主流的股权架构有以下三种:自然人直接架构、持股公司间接架构、有限合伙间接架构。

我们以马云先生为股权追溯起点,来看一看这三种架构在分红和卖股时的税负区别:

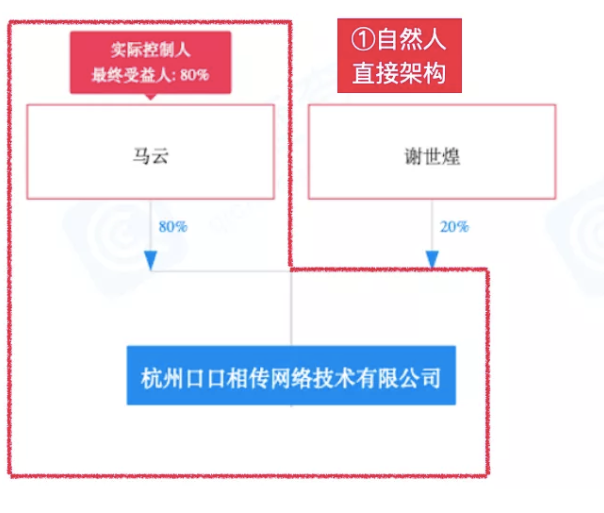

首先是自然人直接架构。指的是投资设立一家实体公司时,自然人股东直接持有该实体公司的股权,马云持有杭州口口相传网络技术有限公司就是这种架构(图一)。分红时,自然人股东马云按照“利息、股息、红利所得”缴纳20%的个税;卖股时,马云按照“财产转让所得”缴纳20%的个税。自然人直接架构的弊端主要在于:分红要交个税、转增资本要交个税、投资损失不能弥补亏损。

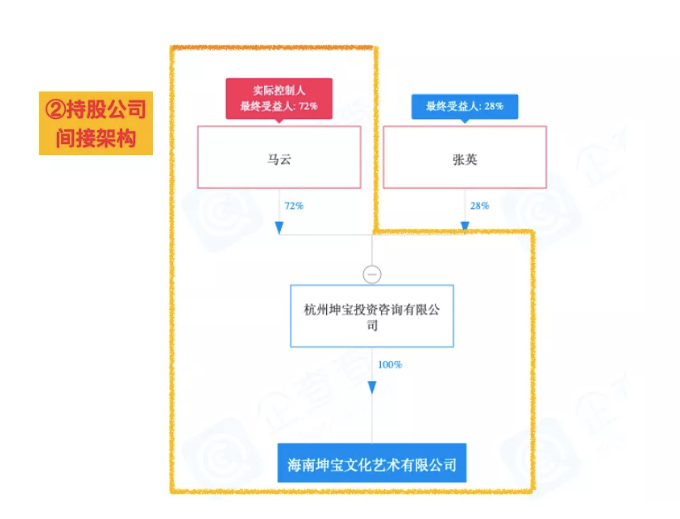

第二种是持股公司间接架构。指的是在投资设立实体公司前,自然人股东先成立一家持股公司,再由持股公司投资设立实体公司。持股公司不做任何经营业务,唯一目的就是对外投资。马云通过杭州坤宝投资咨询有限公司持有海南坤宝文化艺术有限公司就是这种架构(图二)。分红时,由于公司股东享受股息红利免税待遇,杭州坤宝投资咨询有限公司不需要缴纳企业所得税,只需要在分配到马云这个环节缴纳一道20%的个税。卖股时,持股公司杭州坤宝投资咨询有限公司要缴纳25%的企业所得税,75%的剩余利润再分到马云个人钱包需缴纳20%的个税,掐指一算,总体税负是多少呢?bingo,40%,也就是赚得的100块钱要缴纳40块的所得税。持股公司间接架构优点主要有:作为资金周转站,让投资分红的资金可以无税地进行再投资、转增资本享受免税待遇、投资损失可以弥补亏损。最大的不足在于卖股时要缴两次所得税。

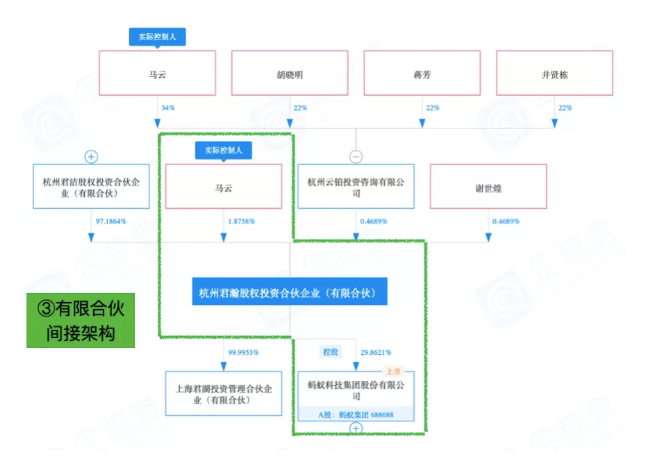

最后一种是有限合伙间接架构。有限合伙企业的投资人一种是普通合伙人(GP),一种叫有限合伙人(LP)。合伙企业类似一个“导管”,利润仅仅是流经合伙企业,合伙企业本身不征所得税。马云通过杭州君瀚股权投资合伙企业(有限合伙)持有蚂蚁科技集团股份有限公司(未上市)就是这种架构(图三)。合伙企业生产经营所得和其他所得采取“先分后税”的原则,如果是生产经营所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税;如果是“利息、股息、红利所得”,分到个人时,按照“利息、股息、红利所得”缴纳20%的个税。自然人卖股时按照“财产转让所得”缴纳20%的个税。如果合伙企业是创投企业,核算上有一定特殊性,可以选择单一投资基金核算或按照年度所得整体核算。有限合伙间接架构最大的优点在于不重复征税、改变纳税地点、分股不分权。

可见,投资人的主要目的是卖股,则自然人直接架构税负更低;如果是再投资比较多,则持股公司间接架构更合适。如果用于员工股权激励、短期卖股套现、投资人想分股不分权,那么有限合伙间接架构更理想。

每一种股权架构都是一枚硬币,有正面也有背面,每种架构都要匹配资本战略,只有定了资本战略才能定股权架构。不谈资本战略的架构设计都是耍流氓。

在资本战略未确定时,可以先注册自然人直接架构;在公司引入投资人、出现净利润或再投资其他公司之前,根据资本战略再进行调整。

你学会了吗?